根据艾媒咨询最新发布的《2022年中国餐饮行业发展现状及市场调研分析报告》,中国餐饮行业在经历疫情反复带来的深刻冲击后,正展现出强大的韧性、适应性与变革活力。本报告基于详实的市场调研数据,从市场规模、消费趋势、竞争格局、技术赋能等多维度,全面剖析了行业发展的现状与未来走向。

一、 市场概述:短期承压,长期向好

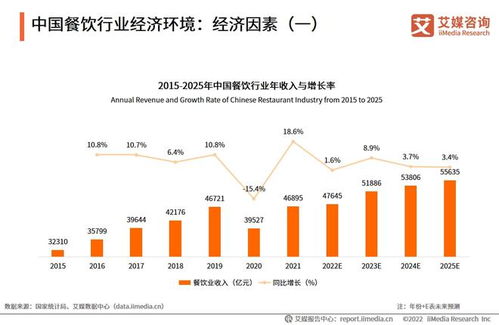

2022年,受多点散发的疫情影响,中国餐饮市场整体承受了较大压力。报告数据显示,上半年市场规模增速有所放缓,部分时段和区域的线下客流受到显著抑制。随着常态化疫情防控机制的完善和消费信心的逐步恢复,行业呈现出明显的“V型”复苏趋势。调研表明,刚性消费需求依然稳固,且消费者对于品质餐饮、社交聚餐的渴望在条件允许时迅速释放,支撑着市场的基本盘。长期来看,中国庞大的消费人口基数、持续的城市化进程及居民收入增长,仍是餐饮行业发展的根本动力。

二、 核心消费趋势:理性化、体验化与健康化

市场调研揭示了当前餐饮消费行为的三大显著转变:

- 理性化与性价比追求:消费者在支出上更为谨慎,对菜品价格、优惠活动更为敏感,“精致省”成为主流心态。这促使餐饮企业更注重产品价值与价格的平衡,高性价比的套餐、灵活的促销策略备受青睐。

- 体验化与社交属性强化:餐饮不再仅仅是满足口腹之欲,更是重要的社交与休闲场景。报告指出,具备独特主题、文化内涵、沉浸式环境或互动体验的餐厅,更能吸引年轻消费群体,并提升客单价与复购率。

- 健康化与品质升级:消费者对食品安全、营养搭配、食材来源的关注度空前提高。“轻食”、“养生餐”、“清洁标签”等概念热度持续攀升,驱动餐饮供应链向更透明、更高标准进化。

三、 竞争格局:连锁化加速与品类分化

报告分析显示,行业竞争呈现两大特征:

- 连锁化、规模化进程加快:抗风险能力更强的连锁品牌,凭借标准化的运营、强大的供应链和品牌效应,在动荡的市场环境中进一步扩大了市场份额。中小型餐饮则更倾向于通过加盟或合作形式融入成熟体系,或深耕细分领域打造特色。

- 品类表现持续分化:快餐、小吃、茶饮等标准化程度高、易于外卖的品类恢复较快;而正餐、尤其是大型宴请类餐饮复苏周期相对较长。地方特色餐饮、创新融合菜系则凭借差异化优势,不断涌现出新势力品牌。

四、 数字化转型:从“可选项”到“必选项”

数字化已成为餐饮行业降本增效、拓展营收的核心引擎。报告重点强调了以下方面:

- 全渠道运营成为标配:堂食、外卖、外带、零售(预制菜等)一体化运营模式被广泛采纳。尤其是外卖与自提业务,已成为弥补线下流量缺失、触达更广客群的关键渠道。

- 私域流量价值凸显:企业愈发重视通过会员系统、社群、小程序等构建自有流量池,进行精准营销和客户关系管理,以提升用户忠诚度和生命周期价值。

- 智能化管理深入后端:从智能点餐、支付、后厨管理,到基于大数据的选址、菜品研发、动态定价和供应链优化,数字化工具正全方位渗透,推动餐饮运营向精细化、数据驱动迈进。

五、 挑战与展望

尽管复苏信号明显,行业仍面临成本上涨(食材、租金、人力)、同质化竞争、食品安全管理等挑战。艾媒咨询认为,中国餐饮行业将朝着以下方向发展:

- 产品主义回归:在营销喧嚣之后,最终能留住消费者的仍是产品本身的口味、品质与创新。

- 供应链决胜:强大的供应链整合与管理能力,是控制成本、保障品质、实现规模扩张的基石。

- “餐饮+”模式拓展:与文旅、零售、娱乐等业态的跨界融合将创造新的增长点。

- 绿色可持续发展:响应“双碳”目标,节能减排、减少浪费的绿色餐饮实践将日益重要。

2022年的中国餐饮行业在压力测试下正加速进化。那些能够敏锐洞察消费变化、积极拥抱数字化转型、并坚守品质与效率平衡的企业,将在市场洗牌中构筑起新的竞争壁垒,引领行业走向高质量、可持续的发展新阶段。